Budget 2026: Rüschlikon steht vor zentralen Finanzentscheidungen

27. November 2025 – Wie immer im Dezember berät die Gemeindeversammlung das Budget des Folgejahres und beschliesst den Steuerfuss. Dieses Jahr speziell: das Budget 2026 wirft einige Fragen auf – und beim Steuerfuss sind Gemeinderat und RPK nicht gleicher Meinung. Die Versammlung «Die Mitte» Rüschlikon hat dies diskutiert. Sie kam zum Schluss: JA zum Budget (mit vielen Fragen). Da sich der Gemeinderat nicht zur zukünftigen Entwicklung des Steuerfusses äussert, ist eine faktenbasierte Entscheidung jedoch nicht möglich.

Zum Budget 2026

Das Positive vorweg: sämtliche für eine Meinungsbildung erforderlichen Dokumente sind auf der Webseite der Gemeinde aufgeschaltet, eine Weisung mit Kommentar wurde den Stimm- berechtigten zugestellt. Doch nicht alles lässt sich erschliessen: Unter dem Titel «Leistungsüberprüfung» erwähnt der Gemeinderat, dass eine solche stattgefunden hat, dass am 27. August 2025 darüber Beschluss gefasst wurde und dass «die Abteilungen die Beschlüsse umgesetzt haben». Leider finden sich auch in der Detaillierten Version des Budgets in den Kommentaren zur Erfolgsrechnung (Kapitel 8) nur gerade zwei erkennbare Massnahmen:

- Präsidiales 3130.01 «pro Jahr nur noch ein Apéro nach GV» -3’000.- Fr

- Ambulante Krankenpflege 3636.00 «Entschädigungen Hebammen werden nicht mehr ausgerichtet» – 5’000.-

Mehr ist, ausser der allgemein gehaltenen Erhöhung der Gebühren beim Wasser und geplante höhere Entgelte bei der Kinderkrippe, nicht ersichtlich – das wirft natürlich Fragen auf.

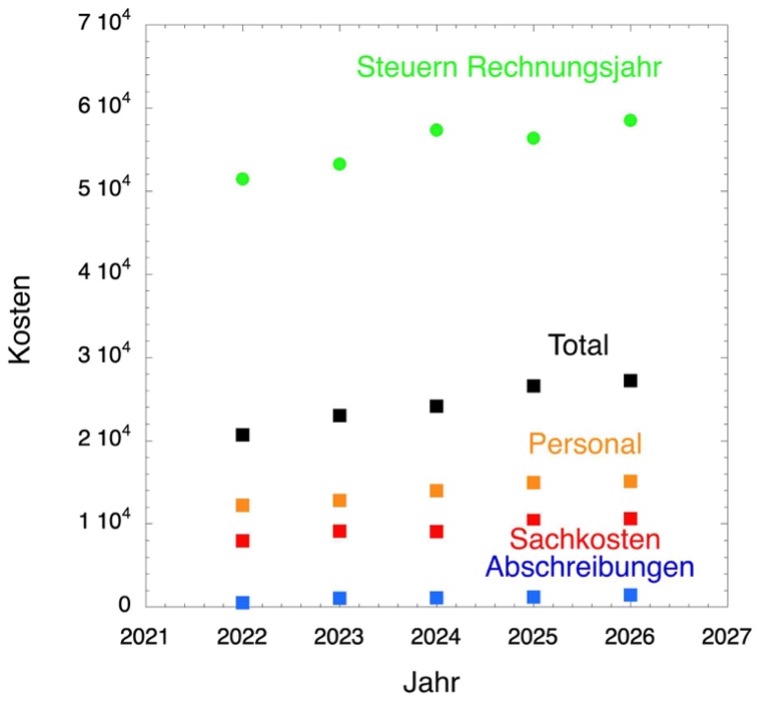

Mittel- und langfristiger Ausblick

Die Zahlen im Budget 2026 beschränken sich auf Rechnung 2024, Budget 2025 und Budget 2026 – eine leider (zu) kurzfristige Betrachtungsweise. Während ausführlich begründet wird, welche Konti und warum im Vergleich zum Vorjahr zu Mehrausgaben führen, ist eine Perspektive bzw. mögliche Entwicklung in den Folgejahren nicht abschätzbar. Wir haben die Ausgaben der Gemeinde (basierend auf den publizierten Zahlen ab Rechnung 2022) analysiert – die Schlussfolgerung ist eindeutig: Personal- und Sachausgaben sowie die Abschreibungen auf den getätigten Investitionen steigen kontinuierlich (auch nach der Leistungsüberprüfung). Diese Steigerung der Ausgaben verläuft in etwa proportional zur Zunahme der Bevölkerung und der Schüler/innenzahlen – und ist auch auf den sehr guten Service, welcher die Gemeinde ihren Einwohnerinnen und Einwohnern bietet, zurückzuführen.

Strukturelles Defizit?

Die nicht durch Gebühren oder Entgelte gedeckten Ausgaben müssen über Steuern finanziert werden. In Rüschlikon sind die Steuererträge starken Schwankungen unterworfen. Ein Beispiel ist das Jahr 2024, wo ein Rekordüberschuss von 39.2 Mio verbucht werden konnte. Die Folge davon zeigt sich zwei Jahre später, wo im Budget 2026 aufgrund des viel höheren Beitrags an den Finanzausgleich ein Rekorddefizit von 26.53 Mio resultiert. Diese «Sprünge» lassen sich herausrechnen – auch nach Abzug des Extra-Finanzausgleichs von 22.76 Mio bleibt ein Defizit von 4.77 Mio Fr, das (wenn es regelmässig auftritt) als strukturelles Defizit bezeichnet wird. Oder anders gesagt: die Gemeinde finanziert nicht nur ihre Investitionen, sondern auch ihre laufenden Ausgaben über Fremdkapital.

Steuerfuss 2026 – quo vadis?

Der Gemeinderat beantragt einen gleichbleibenden Steuerfuss von 75 %, die RPK eine Erhöhung auf 78 %. Im Kontext der obigen Überlegungen wäre eine Erhöhung angebracht, jedoch fehlen in den Unterlagen zum Budget die Grundlagen für einen Entscheid. Weder der Gemeinderat noch die RPK begründen ihren Entscheid (möglicherweise erfolgt dies mündlich anlässlich der Gemeindeversammlung). Eine Orientierungshilfe kann der vom Gemeinderat im Juni 2025 publizierte Finanz- und Aufgabenplan bieten. Dort wird – wie schon in den Jahren zuvor – von einem massiven Abbau des Eigenkapitals der Gemeinde ausgegangen. Wie weit dies gehen kann (oder soll) wird offensichtlich von der politischen Behörde anders beurteilt als vom «Fachgremium» der Rechnungsprüfungskommission. Wie der Gemeinderat die Entwicklung des Steuerfusses im nächsten Jahr (in den nächsten Jahren) beurteilt steht in den Sternen bzw. lässt er sich nicht in die Karten blicken. Denkbar schlechte Voraussetzungen für einen seriösen Entscheid.